隨著人工智能技術的飛速發展及其在數據處理領域的深度應用,AI服務器作為算力基礎設施的核心,其市場規模正以前所未有的速度擴張。作為AI服務器的“心臟”,電源系統的性能、效率與可靠性直接決定了整個數據處理服務體系的穩定性與能效水平。本報告旨在深入分析中國AI服務器電源行業的市場現狀,并基于關鍵驅動因素,對2025年的市場前景進行預測與展望。

一、 行業概述與發展背景

AI服務器電源,特指為承載人工智能訓練與推理任務的高性能服務器提供電能的設備或模塊。與傳統服務器電源相比,AI服務器電源需應對更高的功率密度(單機柜功率可達數十千瓦)、更極致的能耗效率(PUE值優化)以及更嚴格的動態響應要求,以滿足GPU/ASIC等加速芯片的瞬時高峰值功耗需求。當前,中國正大力推進“東數西算”工程、智能制造升級以及各行業數字化轉型,海量數據處理需求催生了龐大的AI算力需求,為AI服務器及其電源產業帶來了歷史性機遇。

二、 市場現狀分析

- 市場規模與增長:受云計算巨頭、大型互聯網企業及新興AI公司大規模建設數據中心驅動,中國AI服務器電源市場保持高速增長。市場由高效模塊化電源、不間斷電源(UPS)及配套配電管理系統構成,本土品牌在技術追趕與國際競爭中份額持續提升。

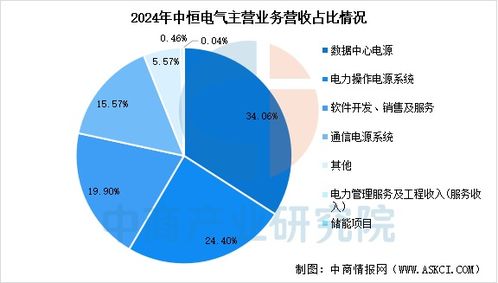

- 競爭格局:市場呈現國內外企業競逐的態勢。國際品牌如臺達、光寶、艾默生等憑借技術先發優勢占據高端市場部分份額;國內企業如華為、中興、中恒電氣、科華數據等通過持續研發投入,在定制化、成本控制及本地化服務方面展現出強勁競爭力,市場份額穩步擴大。

- 技術趨勢:行業技術正向更高效率(如鈦金級能效)、更高功率密度、更智能的數字控制與管理(如通過AI算法優化負載與能耗)、以及更綠色的環保設計(如使用碳化硅等新型半導體材料)方向演進。液冷散熱技術與電源的融合設計也成為應對高功耗挑戰的重要路徑。

三、 核心驅動因素

- 政策支持:國家“十四五”規劃明確將人工智能、數據中心、算力基礎設施列為發展重點,相關產業政策為行業提供了明確方向和扶持。

- 算力需求爆炸:自動駕駛、大數據分析、科學計算、深度學習模型訓練等應用場景的復雜化,直接拉動了對高性能AI算力及相應電源的需求。

- 能耗管控壓力:“雙碳”目標下,數據中心作為耗能大戶,其電源效率(PUE)受到嚴格約束,倒逼電源技術向極致高效發展。

- 供應鏈自主可控:確保關鍵基礎設施供應鏈安全的國家戰略,推動了國產AI服務器電源產業鏈的完善與技術進步。

四、 2025年市場前景預測

- 市場規模預測:綜合下游需求、技術迭代及政策環境判斷,預計到2025年,中國AI服務器電源市場規模將繼續保持年均復合增長率超過25%的高速增長,市場總容量有望達到新的高峰。數據處理服務規模的擴張將是其最直接的拉動力量。

- 技術發展預測:2025年,預計高效率(>96%)、高功率密度、智能化與全鏈路能源管理將成為主流電源產品的標配。與液冷系統深度融合的電源解決方案將在大規模數據中心中得到更廣泛部署。國產電源廠商在關鍵芯片與材料領域的自主化率將顯著提升。

- 競爭格局展望:市場競爭將更加激烈,技術壁壘和定制化服務能力成為競爭關鍵。具備完整解決方案能力、深厚研發積累以及與主流AI服務器廠商深度綁定的本土企業,市場地位有望進一步鞏固和提升。市場份額預計將進一步向頭部優勢企業集中。

- 挑戰與風險:行業同時面臨技術迭代加速帶來的研發壓力、原材料價格波動、國際貿易環境不確定性以及日益嚴峻的能效與散熱挑戰。

五、 結論與建議

中國AI服務器電源行業正處在黃金發展期,其增長與數據處理服務的繁榮緊密相連。至2025年,該市場將持續受益于AI算力需求的剛性增長和能效升級的雙重驅動。對于行業參與者而言,建議:持續加大在高效能、高可靠性及智能化電源技術的研發投入;積極與上下游企業(芯片廠商、服務器制造商、數據中心運營商)構建生態合作,提供一體化解決方案;密切關注政策與標準動向,提前布局綠色低碳技術;加強供應鏈管理,以應對潛在風險。AI服務器電源,作為支撐未來智慧算力的關鍵一環,其發展前景廣闊,必將在中國數字經濟與數據處理服務的演進中扮演愈加重要的角色。